Google Pay i Apple Pay to cyfrowe portfele służące do bezdotykowych płatności, jednak Apple Pay działa tylko na urządzeniach Apple, w czasie gdy Google Pay jest dostępny na Androidzie i iOS. Oba dają bezpieczne transakcje z tokenizacją danych, obsługują płatności NFC, zakupy online i transakcje P2P. Google Pay wymaga mniej restrykcyjnych warunków bankowych, co czyni go szerzej dostępnym w różnych krajach.

Systemy płatności mobilnych zmieniły sposób, w jaki dokonujemy transakcji w codziennym życiu. Teraz sporo ludzi rezygnuje z tradycyjnego portfela na rzecz cyfrowych odpowiedników. Google Pay i Apple Pay to dwaj główni gracze na rynku, którzy nieustannie konkurują o dominację w sektorze płatności mobilnych. Każde z tych rozwiązań oferuje unikalne możliwości i zabezpieczenia biometryczne. Technologia NFC (Near Field Communication) stanowi fundamentalną podstawę działania obu systemów, umożliwiając szybkie i bezpieczne transakcje zbliżeniowe. Oba rozwiązania wykorzystują zaawansowane metody szyfrowania i tokenizacji, co sprawia, że są bardzo bezpieczne w codziennym używaniu.

- Obsługa płatności zbliżeniowych

- Integracja z aplikacjami bankowymi

- Wsparcie dla kart lojalnościowych

- Możliwość przesyłania pieniędzy

- Zabezpieczenia biometryczne

- Historia transakcji w czasie rzeczywistym

- Kompatybilność z wieloma urządzeniami

Podstawowe różnice w możliwości i dostępności

Google Pay wyróżnia się większą elastycznością pod względem kompatybilności sprzętowej – działa na praktycznie wszystkich urządzeniach z systemem Android (od wersji 5.0). Implementacja wielopoziomowego systemu zabezpieczeń sprawia, że każda transakcja jest odpowiednio chroniona.

System oferuje także integrację z przeglądarką Chrome, co ułatwia zakupy online. Apple Pay z kolei stawia na hermetyczność ekosystemu i działa wyłącznie na urządzeniach z logo nadgryzionego jabłka. “Zamknięty charakter platformy iOS przekłada się na jeszcze wyższy poziom bezpieczeństwa” – to często powtarzana opinia wśród ekspertów ds. cyberbezpieczeństwa.

Perspektywy rozwoju i trendy rynkowe

Czy systemy płatności mobilnych całkowicie wyprą tradycyjne metody płatności? To pytanie dość często pojawia się w dyskusjach o przyszłości finansów. Interoperacyjność i uniwersalna standaryzacja to kierunki, w których zmierzają oba rozwiązania. Google Pay systematycznie poszerza przydatność o nowe usługi finansowe – od możliwości zakupu kryptowalut po integrację z platformami inwestycyjnymi. Apple Pay jednak rozwija się w stronę j platformy finansowej (dającej między innymi karty kredytowe Apple Card). Oba systemy konkurują ze sobą w obszarze szybkości przetwarzania transakcji, przy czym Apple Pay często jest wskazywany jako nieco szybszy w działaniu – różnice są jednak minimalne i praktycznie niezauważalne dla przeciętnego użytkownika.

Google pay vs apple pay – który cyfrowy portfel lepiej zadba o twoje finanse

Obie aplikacje mobilne umożliwiają szybkie i bezpieczne płatności zbliżeniowe, jednak różnią się kilkoma ważnymi aspektami. Google Pay działa na wszystkich urządzeniach z systemem Android, dając szerszą dostępność dla użytkowników na całym świecie. Aplikacja pozwala na przechowywanie kart lojalnościowych, biletów oraz dokumentów tożsamości w formie cyfrowej.

Interfejs Google Pay jest intuicyjny i przejrzysty, a proces dodawania nowych kart płatniczych zajmuje zaledwie parę minut. Apple Pay, dostępny wyłącznie na urządzeniach z ekosystemu Apple, wyróżnia się bardzo wysokim poziomem zabezpieczeń dzięki wykorzystaniu Face ID lub Touch ID. Transakcje realizowane są błyskawicznie, a proces weryfikacji jest praktycznie niezauważalny dla użytkownika. System oferuje także możliwość wysyłania pieniędzy między użytkownikami za pomocą iMessage. Można zauważyć, że obie aplikacje wykorzystują technologię tokenizacji, która mocno podnosi bezpieczeństwo transakcji. Google Pay oferuje dodatkowe funkcje, takie jak analiza wydatków czy możliwość dzielenia rachunków ze znajomymi. Apple Pay z kolei wyróżnia się lepszą integracją z pozostałymi usługami Apple oraz szerszą dostępnością w sklepach stacjonarnych w Stanach Zjednoczonych. Wybranie między tymi rozwiązaniami często sprowadza się do tego, z jakiego smartfona korzystamy na co dzień, choć Google Pay oferuje nieco więcej dodatkowych funkcji związanych z zarządzaniem finansami osobistymi.

Google Pay i NFC – Bezpieczne zakupy w zasięgu smartfona

Technologia zbliżeniowa NFC w połączeniu z Google Pay zrewolucjonizowała sposób, w jaki dokonujemy płatności. System wykorzystuje zaawansowane metody szyfrowania i tokenizację, co sprawia, że każda transakcja jest unikalna i zabezpieczona przed przechwyceniem. Podczas płatności rzeczywisty numer karty nie jest przekazywany do terminala – zamiast tego generowany jest jednorazowy token. Google Pay wymaga także dodatkowej weryfikacji poprzez odcisk palca, kod PIN lub wzór na ekranie, co mocno podnosi poziom bezpieczeństwa.

- Szyfrowanie danych na poziomie sprzętowym

- Tokenizacja numerów kart płatniczych

- Biometryczna weryfikacja użytkownika

- Monitoring transakcji w czasie rzeczywistym

- Zdalne blokowanie płatności w przypadku kradzieży

Platforma przechowuje dane kart w zabezpieczonym środowisku, całkowicie odizolowanym od systemu operacyjnego telefonu. Dla zgubienia urządzenia, można zdalnie zablokować dostęp do wszystkich zapisanych metod płatności poprzez usługę Find My Device.

Integracja Google Pay z systemami lojalnościowymi

Mniej znanym aspektem Google Pay jest możliwość integracji z programami lojalnościowymi różnych sieci handlowych. System automatycznie rozpoznaje sklep i przypisuje punkty do dobrego programu, eliminując potrzebę noszenia fizycznych kart lojalnościowych. Ta przydatność wykorzystuje NFC, a także geolokalizację i beacony Bluetooth, tworząc ekosystem płatniczo-lojalnościowy. Także, Google Pay umożliwia przechowywanie biletów, kart pokładowych i dokumentów cyfrowych, co czyni go uniwersalnym narzędziem w codziennym życiu.

Twój smartfon jako portfel – przyszłość bez plastikowych kart

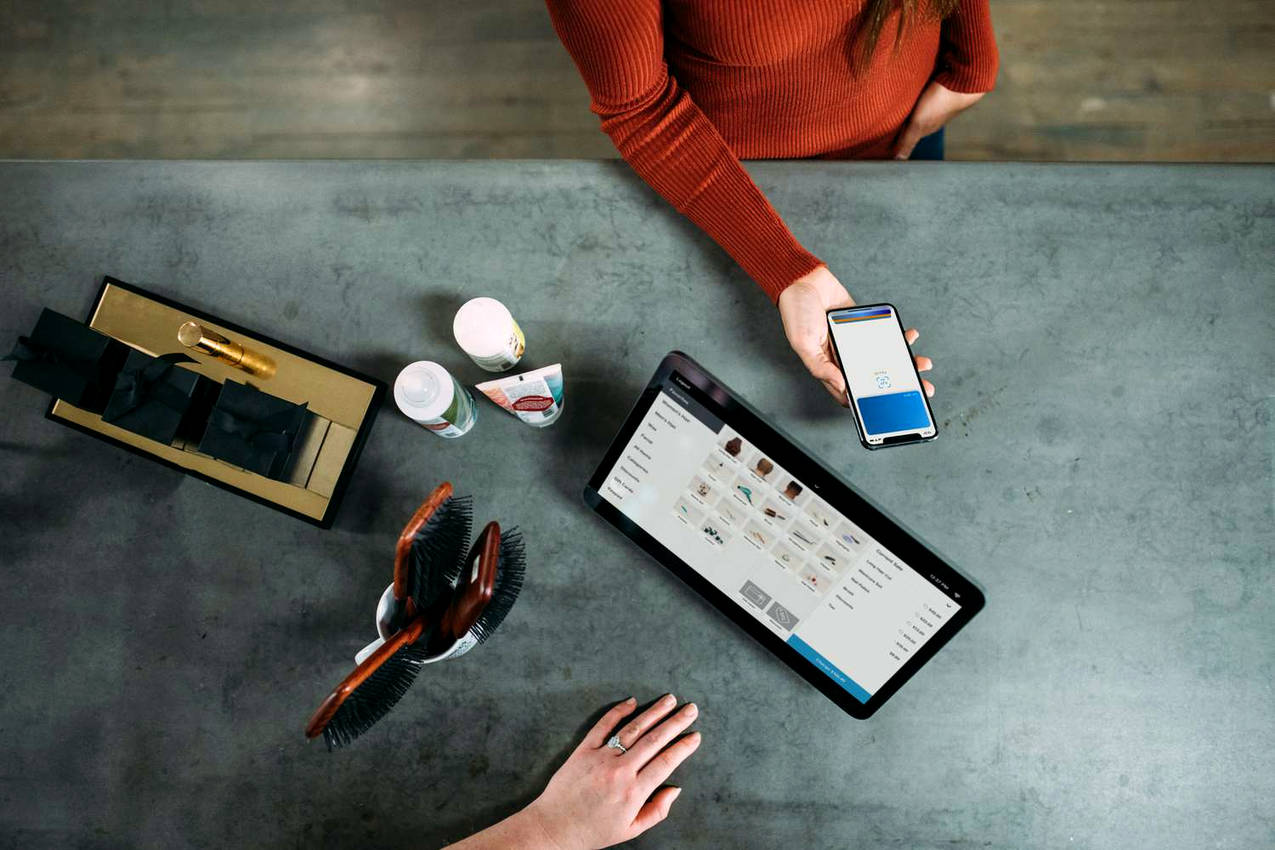

Płatności mobilne stały się integralnym elementem codziennego życia, dając wygodną alternatywę dla tradycyjnych metod płatności. Banki intensywnie rozwijają swoje aplikacje mobilneintegrując je z różnymi systemami płatności, jak Google Pay, Apple Pay czy Garmin Pay. Proces aktywacji płatności mobilnych jest zazwyczaj bardzo prosty i sprowadza się do dodania karty płatniczej do wybranej aplikacji lub portfela cyfrowego. Aktualnie smartfony wyposażone w moduł NFC umożliwiają szybkie i bezpieczne transakcje zbliżeniowe, eliminując konieczność noszenia przy sobie fizycznego portfela.

Bezpieczeństwo płatności mobilnych opiera się na zaawansowanych systemach szyfrowania i tokenizacji, gdzie rzeczywisty numer karty jest zastępowany unikalnym tokenem. Także, każda transakcja wymaga autoryzacji poprzez odcisk palca, skan twarzy lub kod PIN, co mocno zmniejsza ryzyko nieautoryzowanych płatności. Zwróćmy uwagę, że limity płatności zbliżeniowych telefonem są często wyższe niż w przypadku tradycyjnych kart plastikowych.

Rozwój technologii mobilnych płatności nie ogranicza się tylko do transakcji w sklepach stacjonarnych. Obecnie możemy także korzystać z płatności telefonem w aplikacjach, sklepach internetowych czy w czasie podróży komunikacją miejską. Banki regularnie wprowadzają nowe możliwości, takie jak możliwość wypłaty gotówki z bankomatu za pomocą telefonu, generowanie kodów BLIK czy szybkie przelewy P2P. Eksperci przewidują, że w najbliższych latach tradycyjne karty płatnicze mogą zostać całkowicie wyparte przez rozwiązania mobilne, co przyczyni się do dalszej cyfryzacji usług finansowych i zwiększenia wygody korzystania z nich.